La conduite accompagnée est une excellente opportunité pour les jeunes conducteurs d’acquérir de l’expérience avant l’obtention du permis de conduire. Cependant, même avec un accompagnateur expérimenté, des accidents peuvent survenir. Lorsqu’un sinistre non responsable se produit pendant la conduite accompagnée, il est crucial de comprendre les démarches à suivre et les implications pour l’assurance. Cette situation soulève de nombreuses questions sur les responsabilités, les garanties et les procédures à respecter.

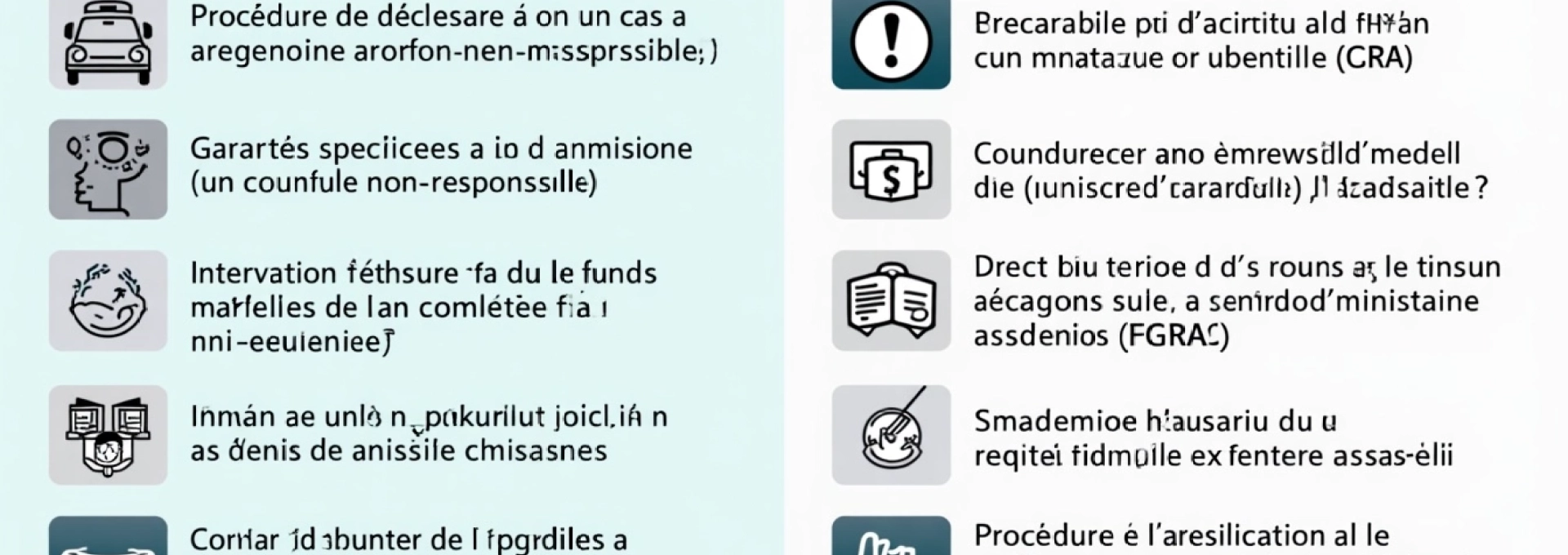

Procédure de déclaration d’un sinistre non responsable en conduite accompagnée

En cas d’accident non responsable lors de la conduite accompagnée, la première étape consiste à déclarer le sinistre à l’assurance. Cette déclaration doit être effectuée dans les cinq jours ouvrés suivant l’incident. Il est essentiel de respecter ce délai pour éviter tout risque de déchéance de garantie.

La procédure de déclaration implique généralement les étapes suivantes :

- Remplir le constat amiable avec l’autre partie impliquée dans l’accident

- Contacter l’assureur par téléphone ou en ligne pour signaler le sinistre

- Envoyer le constat amiable et tout document pertinent à l’assurance

- Fournir des photos des dégâts si possible

- Attendre les instructions de l’assureur pour la suite de la procédure

Il est important de noter que l’accompagnateur, en tant que responsable légal pendant la conduite accompagnée, doit être impliqué dans cette démarche. Sa présence lors de la déclaration peut être requise par certains assureurs.

Rôle de l’assurance dans la gestion d’un accident non responsable

L’assurance joue un rôle crucial dans la gestion d’un sinistre non responsable en conduite accompagnée. Elle intervient pour défendre les intérêts de l’assuré et coordonner les démarches avec l’assurance du tiers responsable. Le processus de gestion implique plusieurs aspects importants :

Garanties spécifiques à la conduite accompagnée

Les contrats d’assurance pour la conduite accompagnée comportent généralement des garanties spécifiques. Ces garanties peuvent inclure :

- La protection du véhicule en cas de dommages

- La couverture des dommages corporels du conducteur apprenti

- L’assistance juridique en cas de litige

Il est essentiel de bien comprendre l’étendue de ces garanties avant de commencer la conduite accompagnée. Certains assureurs proposent des extensions de garantie spécifiques pour cette situation, offrant une protection plus complète.

Intervention du fonds de garantie des assurances obligatoires (FGAO)

Dans certains cas, notamment lorsque le tiers responsable n’est pas identifié ou n’est pas assuré, le Fonds de Garantie des Assurances Obligatoires (FGAO) peut intervenir. Ce fonds assure l’indemnisation des victimes dans des situations où l’assurance classique ne peut pas intervenir. Pour la conduite accompagnée, cette intervention peut être particulièrement précieuse en cas d’accident avec délit de fuite.

Recours contre le tiers responsable par l’assureur

L’assureur de l’apprenti conducteur exercera un recours contre l’assurance du tiers responsable. Ce processus, appelé recours subrogatoire , permet à l’assurance de récupérer les sommes versées pour l’indemnisation des dommages. Cette démarche est importante car elle permet de préserver les droits de l’assuré sans impacter son bonus-malus.

L’efficacité du recours dépend souvent de la qualité des informations recueillies lors de l’accident. Un constat amiable bien rempli est la clé d’une gestion rapide et efficace du sinistre.

Impact d’un sinistre non responsable sur le contrat d’assurance

Contrairement à une idée reçue, un sinistre non responsable n’a généralement pas d’impact négatif sur le contrat d’assurance. Cependant, il est important de comprendre les mécanismes en jeu, notamment en ce qui concerne le coefficient de réduction-majoration et le bonus-malus.

Coefficient de réduction-majoration (CRM) en conduite accompagnée

Le coefficient de réduction-majoration, ou CRM, est un élément clé dans la tarification de l’assurance auto. En conduite accompagnée, ce coefficient fonctionne de manière spécifique :

- Le CRM ne s’applique pas pendant la phase d’apprentissage

- Il commence à s’appliquer une fois le permis obtenu

- Les conducteurs issus de la conduite accompagnée bénéficient souvent d’un CRM initial plus avantageux

Un sinistre non responsable n’affecte pas négativement ce coefficient, ce qui est un avantage considérable pour le jeune conducteur.

Bonus-malus et sinistre non responsable

Le système de bonus-malus, étroitement lié au CRM, récompense les bons conducteurs et pénalise ceux qui ont des accidents responsables. Dans le cas d’un sinistre non responsable en conduite accompagnée :

- Le bonus-malus n’est pas impacté négativement

- L’apprenti conducteur conserve ses avantages tarifaires liés à la conduite accompagnée

- Certains assureurs peuvent même accorder un bonus anticipé après la période d’apprentissage sans sinistre

Cette stabilité du bonus-malus est un élément rassurant pour les jeunes conducteurs et leurs parents, encourageant une approche sereine de l’apprentissage de la conduite.

Conditions de résiliation du contrat après un sinistre

En principe, un sinistre non responsable ne constitue pas un motif de résiliation du contrat d’assurance. Cependant, il est important de connaître les conditions spécifiques de votre contrat. Certains points à vérifier incluent :

- Les clauses de résiliation après sinistre

- Les modalités de renouvellement du contrat

- Les éventuelles modifications de garanties proposées par l’assureur

Il est recommandé de discuter ouvertement avec votre assureur de l’impact d’un sinistre non responsable sur votre contrat, pour éviter toute surprise désagréable.

Expertises et évaluations suite à un accident non responsable

Après un sinistre non responsable en conduite accompagnée, une expertise du véhicule est généralement nécessaire. Cette étape est cruciale pour évaluer l’étendue des dommages et déterminer le montant de l’indemnisation. Le processus d’expertise implique plusieurs aspects :

L’évaluation des dégâts matériels : Un expert mandaté par l’assurance examinera minutieusement le véhicule pour établir un rapport détaillé des dommages. Cette évaluation prend en compte non seulement les dégâts visibles, mais aussi les potentiels dommages cachés qui pourraient affecter la sécurité ou la valeur du véhicule.

L’estimation du coût des réparations : Sur la base de l’examen du véhicule, l’expert établira un devis des réparations nécessaires. Ce document servira de base pour l’indemnisation par l’assurance.

La détermination de la valeur du véhicule : Dans certains cas, notamment si le véhicule est gravement endommagé, l’expert pourra être amené à déterminer sa valeur avant l’accident. Cette évaluation est importante pour décider si le véhicule doit être réparé ou déclaré économiquement irréparable.

L’expertise est un moment clé dans le processus d’indemnisation. Il est conseillé d’être présent lors de cette étape pour s’assurer que tous les dommages sont bien pris en compte.

Il est important de noter que l’apprenti conducteur et son accompagnateur ont le droit de contester les conclusions de l’expertise s’ils les jugent insatisfaisantes. Dans ce cas, une contre-expertise peut être demandée, bien que celle-ci soit généralement à la charge de l’assuré.

Droits et recours de l’assuré en conduite accompagnée

En cas de désaccord sur la gestion du sinistre non responsable ou sur l’indemnisation proposée, l’assuré en conduite accompagnée dispose de plusieurs voies de recours. Il est essentiel de connaître ces options pour défendre efficacement ses droits.

Contestation de la responsabilité auprès de la commission de conciliation IRSA

Si la responsabilité dans l’accident est contestée, il est possible de faire appel à la Commission de Conciliation IRSA (Indemnisation Règlement des Sinistres Automobiles). Cette commission examine les cas litigieux et peut rendre un avis sur la répartition des responsabilités. La procédure implique :

- La saisine de la commission par l’intermédiaire de votre assureur

- L’examen du dossier par des experts indépendants

- La proposition d’une solution de conciliation

Bien que l’avis de la commission ne soit pas juridiquement contraignant, il est généralement suivi par les assureurs, ce qui peut permettre de résoudre rapidement un litige.

Saisine du médiateur de l’assurance

En cas de désaccord persistant avec votre assureur, vous pouvez faire appel au médiateur de l’assurance. Ce recours gratuit permet de bénéficier de l’avis d’un tiers indépendant sur votre litige. La procédure de médiation suit généralement ces étapes :

- Envoi d’une demande écrite au médiateur, expliquant clairement le litige

- Examen du dossier par le médiateur

- Proposition d’une solution dans un délai de 90 jours

La décision du médiateur n’est pas contraignante, mais elle est souvent acceptée par les parties, permettant une résolution à l’amiable du conflit.

Procédure judiciaire en cas de litige persistant

Si toutes les tentatives de résolution amiable échouent, il reste la possibilité d’engager une procédure judiciaire. Cette option doit être considérée comme un dernier recours, car elle peut être longue et coûteuse. Dans le cadre de la conduite accompagnée, il est important de noter que :

- L’accompagnateur, en tant que responsable légal, peut être impliqué dans la procédure

- Les frais de justice peuvent être partiellement couverts par la garantie protection juridique si elle est incluse dans le contrat

- Un avocat spécialisé en droit des assurances peut être nécessaire pour maximiser les chances de succès

Avant d’entamer une procédure judiciaire, il est vivement recommandé de peser soigneusement les avantages et les inconvénients, et de consulter un professionnel du droit pour évaluer les chances de succès.

En conclusion, bien que la survenue d’un sinistre non responsable en conduite accompagnée puisse être stressante, il est rassurant de savoir que des procédures claires existent pour gérer ces situations. La clé réside dans une déclaration rapide et précise du sinistre, une bonne compréhension de vos droits et garanties, et une communication ouverte avec votre assureur. En suivant ces principes, vous pouvez naviguer efficacement dans le processus d’indemnisation tout en préservant les avantages de la conduite accompagnée pour le jeune conducteur.